みなさんもよく利用しているであろう、衣料品メーカーのユニクロ。同社では、店舗で購入した商品の返品や交換について、3ヵ月以内ならば可能だとしています。

しかも、著しい汚れや傷がある場合を除けば、開封しても着用していてもOKなのだとか。とても消費者思いの制度ではないでしょうか。

実は、このユニクロのように3ヵ月とまではいかないまでも、条件によって8日間、あるいは20日間といった期間であれば、無条件で契約を解除できる制度があることをご存じでしょうか。

商品・サービスの契約(購入、申し込み)後、一定期間であれば、違約金などの請求・説明要求を受けることなく、一方的な意思表示のみで、無条件で申し込みの撤回または契約を解除できるこの法制度のことは、「クーリングオフ(契約撤回請求権)」と呼ばれます。

商品や販売方法の種類とクーリングオフ

クーリングオフは販売方法、契約等の種類ごとに特定商取引法などの法律によって規定されています。

割賦販売とは、分割(2ヵ月以上の期間かつ3回以上)による支払いを条件にした販売方法です。

ネガティブオプションとは、注文されていない商品を勝手に送りつけ、相手が断らなければ買ったものとみなし、代金を一方的に請求する商法です。

なお、通信販売においてはクーリングオフは適用されません(販売者が独自にキャンセル規定を設けている場合もあります)。

投資信託などのリスクのある金融商品もクーリングオフの対象外であるケースがほとんどです。

販売者にクーリングオフを通知するには、必ず書面で行う必要があります。

クーリングオフ期間中に書面(ハガキや文書)を発送すれば有効となります。販売者に確実な通知をする方法は、内容証明郵便によるものが効果的です。内容証明郵便とは、日本郵便株式会社が「誰が、いつ、誰宛てに、どんな内容の郵便物を出したのか」を公的に証明してくれるものです。

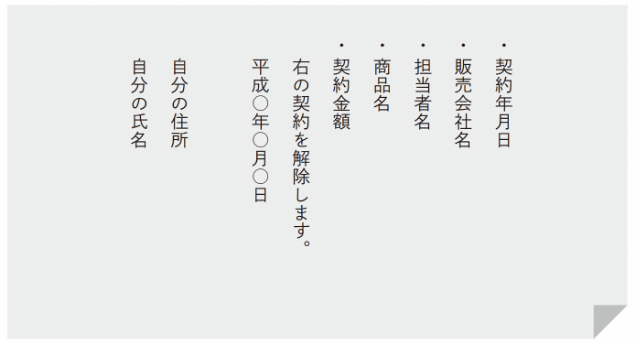

クーリングオフ書面の書き方

万一のときに備えて法律を正しく理解しておく

消費者と販売業者の間には、情報や交渉力などの面で格差があります。

このため、一定の場合に消費者の契約取り消しや無効を認めて、消費者の保護を図る「消費者契約法」という法律もあります。

消費者契約法は、消費者と事業者の間で交わされる契約全般に適用されます。保護される対象となるのは個人のみで、事業者は含まれません。

消費者契約法で法律が適用されるのは、「誤認させる行為があった場合」「困惑させる行為があった場合」「消費者に一方的に不利となる契約条項がある場合」です。

追認できるときから6ヵ月、または消費者契約締結時から5年と、クーリングオフに比べて長期間にわたって適用されます。

ここまで、消費者を守るための制度を説明してきました。しかし、「クーリングオフのやり方がよくわからない」「騙されたかもしれない」「無理やりクレジット契約させられた」といった不安は、普通に生活しているだけでも頻繁につきまといます。

このようなときに頼りになるのが、「消費生活センター」です。

消費生活センターは、消費者庁が管轄し地方公共団体が設置している行政機関で、消費生活全般に関する苦情や問い合わせなど、消費者からの相談を専門の相談員が受け付け、アドバイスやトラブル処理を行ってくれます。

困ったときは、「消費者ホットライン」や、最寄りの消費生活センターに電話をしてみるとよいでしょう。

貸金業法の改正とグレーゾーン金利

少し話はそれますが、「グレーゾーン金利」という言葉をご存じでしょうか?

実は、2010年の6月まで金利の上限を決める法律は、「利息制限法」と「出資法」の2つがありました。その上限額が異なっていることから、利息制限法ではNGだけど、出資法ではOKという利息の設定が可能となっていました。これが俗にいうグレーゾーン金利で、大きな社会問題となっていたのです。

そんな消費者金融などの貸金業者や、貸金業者からの借り入れについて定めている法律のことを「貸金業法」といいます。この貸金業法は抜本的に改正され、2010年6月から実施されています。

貸金業法が改正されたことにより、「借入残高が年収の3分の1を超える場合、新規の借入はできない」「借入の際、年収を証明する書類が必要」となりました。

さらに、上限金利についても、従来の29・2%から、借入金額に応じて15〜20%に引き下げられました。貸金業者に対する規制の強化も行われました。

上限金利については、これまで利息制限法の上限金利は、貸付額に応じた15〜20%でした。しかし、出資法については上限金利が29・2%だったのです。この差を是正するよう、出資法の上限金利も20%に引き下げられた、というわけです。

この改正貸金業法についても、頭の片隅に入れておくことで、無理な借り入れなどをしないようにしましょう。

わからないことは社内の専門部署に確認するクセを持とう

「知らなかった」ではすまされないのが社会人です。自分の行動に責任が持てるよう、知る努力を怠らないようにしてください。